商业贿赂问题纷繁复杂,如何做好风险管理工作,精准分析是关键!如何在纷繁复杂的事实当中找出最核心的法律事实(Legal facts),从而为精准分析打下基础,进而做好合规整改工作?

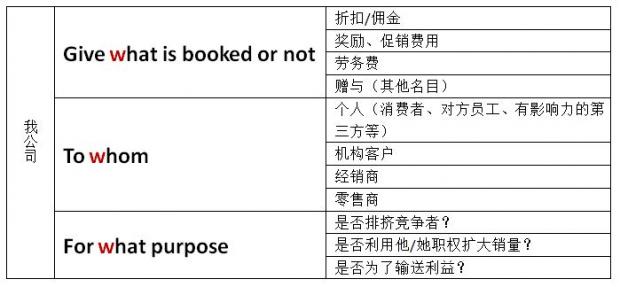

3W中,第一个W是What,第二个W是Whom,第三个What purpose。综合起来看就是Give what is booked or not to whom for what purpose,详见下图:

我们可以用3W检测法来分析最近在轮胎行业所发生的4起商业贿赂案件,它们是邓禄普、普利司通、优科豪马及倍耐力。不可避免的是,我们先得把案件事实呈现在您的面前。案件事实量比较大,但我们最终通过3W检测把它们完全可以压缩到一个只占A4纸1/3的6列x9行的小表格中,一目了然。

倍耐力案

国家工商总局向全国各省级局发文,授权、指定上海市工商局统一查处倍耐力、固特异两家企业涉嫌违法行为。这两家企业是轮胎行业反商业贿赂风暴的中心。截止2016年11月1日,在国家企业信用信息公示系统(上海)中,有关倍耐力轮胎贸易(上海)有限公司、倍耐力轮胎有限公司上海分公司、固特异轮胎管理(上海)有限公司尚无行政处罚信息记录。根据上述国家工商总局向全国各省级局发文,也说明案件涉及面广、较为复杂,尚未结案。

国家工商总局的上述《答复意见》,是应上海市工商局的请示,向全国各省、自治区、直辖市工商局、市场监督管理部门下发的。《答复意见》明确指出,倍耐力、固特异轮胎企业涉嫌违法行为,指定由上海市工商局统一查处。倍耐力是以“积分换财物”方式进行商业贿赂。倍耐力有关公司自2012年开始实施“倍耐力零售网络发展计划”,其主要内容是将经销商销售不同规格倍耐力轮胎的数量换算成销售积分,经销商可以使用积分换取财物。目前,倍耐力相关案件已进入调查终结阶段,预计案件罚没款在200万元以上。

优科豪马

2012年1月起至2013年12月,优科豪马为了排挤竞争对手,促进其优科豪马品牌轮胎的销售量,与零售商约定,只要该零售商采购优科豪马品牌轮胎,当事人会根据其轮胎采购数量,按照约定的标准支付该零售商相应的“优金币”,零售商负责人或采购人员可以用该“优金币”在优科豪马公司网站平台(案发后网站平台已关闭)兑换京东礼品卡,其兑换标准为1000枚“优金币”可以兑换价值人民币100元(以下币种均为人民币)的京东礼品卡。

邓禄普案

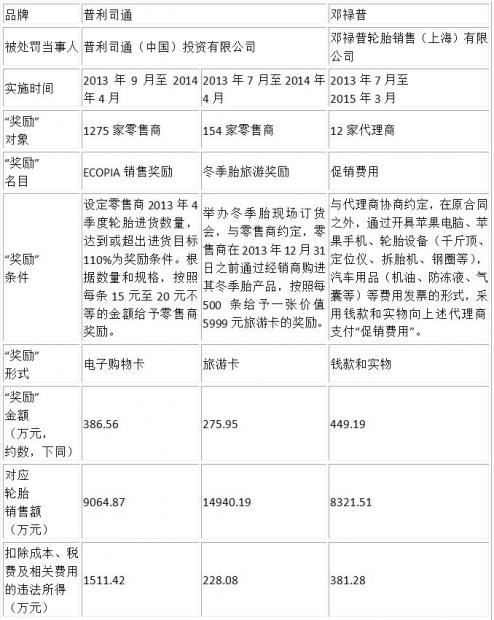

邓禄普轮胎销售(上海)有限公司主要从事邓禄普品牌轮胎的销售工作。自2013年起,当事人先后与12家代理商签订代理协议(基本合同书),授权代理商在其区域内非独家销售邓禄普品牌轮胎,并就销售计划任务量作出约定。

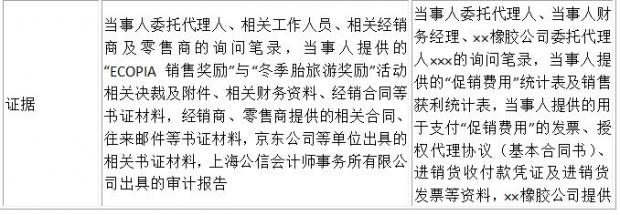

经查,2013年7月至2015年3月,当事人与代理商协商约定,在原合同之外,通过开具苹果电脑、苹果手机、轮胎设备(千斤顶、定位仪、拆胎机、钢圈等)、汽车用品(机油、防冻液、气囊等)费用发票的形式,采用钱款和实物向上述代理商支付“促销费用”。其间,当事人累计向代理商支付“促销费用”4491860元,获取邓禄普品牌轮胎销售业务量营业额总计人民币83215087.69元(不含增值税),扣除轮胎采购成本、企业所得税及其他附加税费,当事人获违法所得3812802.24元。

另据报道,邓禄普轮胎销售(上海)有限公司(以下简称:“邓禄普公司”)主要从事邓禄普品牌轮胎的销售工作。2013年7月至2015年3月,邓禄普公司为促销产品,与下游代理商达成协议,按销售额的一定比例,向其代理商发放苹果电脑、苹果手机、轮胎设备(千斤顶、定位仪、拆胎机、钢圈等)、汽车用品(机油、防冻液、气囊)等实物奖励。相关促销费用记入邓禄普公司的经营费用支出。期间,邓禄普公司累计支出上述促销费用4,491,860元,对应的邓禄普品牌轮胎销售额总计人民币83,215,087.69元(不含增值税),扣除轮胎采购成本、企业所得税及其他附加税费,邓禄普公司共计获利3,812,802.2元。

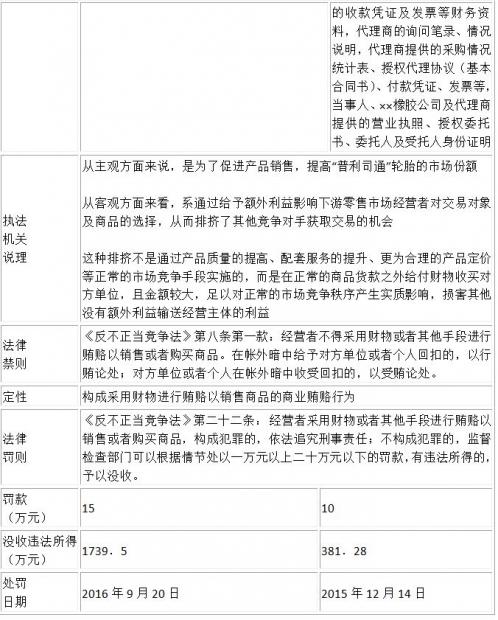

上海市工商局机场分局认为,邓禄普公司支出上述“促销费用”的行为,违反了《反不正当竞争法》第八条第一款的规定,构成了采用财物进行贿赂以销售商品的商业贿赂行为。根据《反不正当竞争法》第二十二条、《行政处罚法》第二十三条之规定,该分局对当事人作出没收违法所得3,812,802.2元,罚款100,000元的行政处罚。

上海市工商局机场分局认为,当事人向代理商支付“促销费用”的行为违反了《反不正当竞争法》第八条第一款的规定,构成了采用财物进行贿赂以销售商品的商业贿赂行为。根据《反不正当竞争法》第二十二条、《行政处罚法》第二十三条之规定,该分局对当事人作出行政处罚。

普利司通案

2016年10月底,普利司通(中国)投资公司涉嫌商业贿赂,按照《中华人民共和国反不正当竞争法》第八条及第二十二条相关规定,被处于15万元罚款。并没收违法所得人民币约1739.5万元。

普利司通在2013年9月至2014年4月,在通过经销商向零售商销售“普利司通”品牌乘用车轮胎过程中,以“ECOPIA销售奖励”名义,向零售商给付财物,以促使零售商购买其“ECOPIA”系列产品。

普利司通设定零售商2013年4季度(10月1日至12月31日)轮胎进货数量,并以零售商在此期间内通过经销商购进其产品达到或超出上述进货目标110%为奖励条件。

根据零售商所购产品中“ECOPIA”系列轮胎的数量和规格,按照每条15元至20元不等的金额给予零售商奖励。嗣后,普利司通从北京京东世纪信息技术有限公司购进约386.5万元的等值京东商城电子购物卡用于给付上述奖励。

调查发现,截至案发时,普利司通分别给予1275家零售商京东商城电子购物卡金额合计386.5万元。

与此对应,这些零售商共销售销售“ECOPIA”系列轮胎合计223188条,销售金额合计约9064.8万元(不含税)。

扣除成本、税费及相关费用合计约7553万元,普利司通获利金额合计约1511万元。

上海市工商行政管理局对普利司通进行专项检查发现2013年7月至2014年4月,普利司通为促进冬季胎销售提高市场份额,以“冬季胎旅游奖励”名义,向零售商给付财物。在2013年12月31日之前通过经销商购进其冬季胎产品,按照每500条给予一张价值5999元旅游卡的奖励。分别给予154家零售商460张旅游卡,价值合计约275.9万元。

综合上述两项总获利金额共计1739.5万元。

普利司通以“销售奖励”等名义在正常商品交易之外给予零售商购物卡等财物的行为,从主观方面来说,是为了促进产品销售,提高“普利司通” 品牌乘用车轮胎的市场份额。

从客观方面来看,系通过给予额外利益影响下游零售市场经营者对交易对象及商品的选择,从而排挤了其他竞争对手获取交易的机会。

这种排挤不是通过产品质量的提高、配套服务的提升、更为合理的产品定价等正常的市场竞争手段实施的,而是在正常的商品货款之外给付财物收买对方单位,且金额较大,足以对正常的市场竞争秩序产生实质影响,损害其他没有额外利益输送经营主体的利益。

上海市工商行政管理局认为该行为违反了《中华人民共和国反不正当竞争法》第八条及第二十二条的相关规定,已构成商业贿赂行为。

普利司通邓禄普商业贿赂细节比对

由上海工商、市场监管机关对轮胎行业发起的反商业贿赂风暴,随着案件细节的确认(主要是金额核对),执法机关正在慢慢收网。

据了解,包括这两个品牌在内,共约有10个国际知名轮胎企业卷入这场反商业贿赂风暴的漩涡。

下表为这两个品牌的相关案情分解,从中可直观看到轮胎行业的商业贿赂模式。这些细节值得全行业反思。

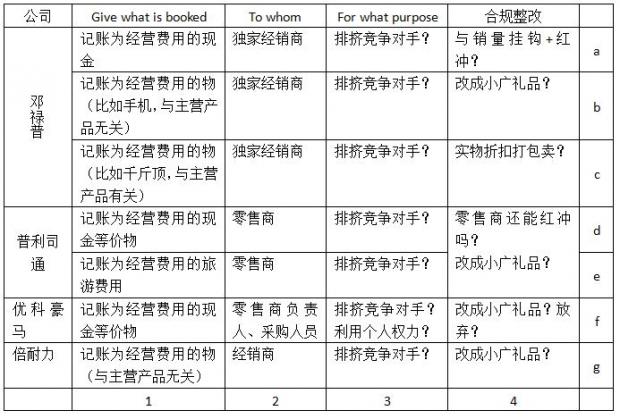

对于上述四个案件的3W检测

为了方便大家,我们把上面的表格做一个翻译:

邓禄普的经销商如果是独家经销商(见2a\2b\2c),那么对独家经销商的奖励似乎就不存在排挤竞争对手这一说。就这一点而言,邓禄普似乎可以与工商行政管理部门进行商洽,为自己提出辩护。

不管怎样,邓禄普应当考虑采取措施进行合规整改。比如,邓禄普给经销商的现金奖励(见1a),可以考虑改为与销量挂钩的返点,用开具红字发票的形式进行冲账(见4a)。另外,邓禄普还应当采取一些风控措施防止对方经销商收到红字发票不入账,从而给邓禄普自己带来风险。

对于邓禄普作为附赠销售中的与邓禄普主营产品有关的附赠(比如千斤顶)(见1c),可以作为实物折扣与主营产品一起打包出售给经销商(比如10个轮胎是5000元的,加一个千斤顶还卖5000元)(见4c)。对于与邓禄普主营产品无关的附赠比如手机(见1b),邓禄普应当考虑改为小额广告礼品(见4b),对此倍耐力案件也是一样的(见1g/4g)

作为普利司通用现金等价物的方式给零售商的一些奖励(见1d/1e),因为零售商不是独家销售,因此相比较上述邓禄普案件中的独家经销商而言,普利司通用通过奖励零售商的方式来排挤竞争对手的可能性似乎加大。又因为普利司通与零售商没有直接发生销售关系,因此,普利司通不能够红冲见(4d),因此,普利司通所能采用的方法,似乎只剩下一个:小额广告礼品(见4e)。

对于优科豪马而言,它用现金等价物的方式所奖励的对象是零售商的负责人、采购人(2f),似乎是在利用对方手中的权力来达到扩大自己销量的目的,似乎与商业贿赂在无限地接近,因此建议放弃或改为小额的广告礼品(见4f)。

当然,小额广告礼品往往是没有人想要的一些小玩意儿,因此起不到奖励、激励的作用,那么,一个公司还要想出更好的方法,既能够达到扩大销量的目的,同时又能够真正做到合规。

3W检测方法,是采用解剖麻雀的方法,把商业贿赂当中一些最关键的要素直观地放在我们的眼前,使我们能够一目了然的看到商业贿赂的风险点是什么、合规整改的要点又在哪里。更为重要的是,我们还可以看到从哪个角度去进行辩护。希望,这个方法对您也有帮助!

最后我还要强调的是,我们在《反不正当竞争法》中规制“商业贿赂”是值得商榷的。我们认为贿赂行为应当是受贿人违背了其勤勉尽责义务的不法行为且应当交由刑法处理,对此,我在《商业贿赂应当从<反不正当竞争法>删除》及我的专著《商业贿赂风险管理》有非常详尽的论述。但是,在法律修改之前,企业仍得做好合规管理工作,以减少不必要的经济损失和名誉损失!

注:陈立彤是中国律师、美国纽约州律师、国际标准化组织《ISO19600合规管理体系——指南》中国代表团成员、财新国际智库风险合规官、香港国际仲裁中心仲裁员,著有《商业贿赂风险管理》一书。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}