(专栏作家 陈立彤 特约作者 王伟东 Brian Raftery)

CRS的大网已撒下,您是否担心会成为被打捞的“锦鲤”?如果是,首先要恭喜您,您是一位高净值人士,是万里挑一的人才,其次要提醒您,您的钱恐怕藏不住了。

一、CRS是什么?

随着经济全球化的进程不断加快,全球财务积累的体量也愈加庞大,跨境逃税活动也成为各国密切关注的问题。在此背景下,CRS(Common Reporting Standard,统一报告标准)应运而生。CRS的概念,来自于美国《海外账户纳税法案》(FATCA)和欧盟储蓄指令等信息共享法规,即要求海外金融金钩必须向美国国家税务局披露该机构中美国客户的基本信息,若违背此规定,则需要向美国国家税务局缴纳30%的预扣税。CRS是2014年7月由OECD(经济合作与发展组织)推出的、用于指导参与司法管辖区定期对税收居民金融账户信息进行交换的准则,是OECD发布的AEOI标准(金融账户涉税信息自动交换标准,以下简称“标准”)构成部分之一,旨在通过加强全球税收合作提高税收透明度,打击利用跨境金融账户逃避税行为。但CRS与FATCA并不完全相同,CRS是不具有法律效力的范本,在各国实践过程中,是否执行与执行的效果都取决于各国的意愿以及推进的效率。

二、中国加入CRS的进程

2017年1月1日,中国正式启动实施“金融账户涉税信息自动交换标准”(CRS),识别在中国境内金融机构开立的非居民个人和企业账户。2017年12月31日前完成对存量个人高净值账户(截至2017年6月30日账户加总余额超过一百万美元的账户。)的调查。2018年9月中国进行了CRS第一次金融账户涉税信息交换。信息交换内容涵盖证券、基金、保险、信托等所有金融资产。

【参考】

(截止2018年10月)以下是向中国提供金融资产信息的国家:

A:安道尔;爱沙尼亚;安圭拉;阿根廷;澳大利亚。

B:巴巴多斯;巴基斯坦;巴西;波兰;保加利亚;冰岛;比利时;伯利兹;百慕大。

D:丹麦;德国。

E:俄罗斯;爱尔兰。

F:芬兰;法国;法罗群岛。

G:哥伦比亚;格陵兰;根西岛;哥斯达黎加。

H:韩国;荷兰。

J:加拿大;捷克。

K:库克群岛;库拉索;开曼群岛;克罗地亚。

L:黎巴嫩;列支敦士登;立陶宛;卢森堡;罗马尼亚;拉脱维亚。

M:马耳他;毛里求斯;墨西哥;蒙特塞拉特;马恩岛;马来西亚。

N:瑙鲁;南非;挪威。

P:葡萄牙。

R:瑞士;日本;瑞典。

S:圣马力诺;沙特阿拉伯;圣卢西亚;萨摩亚;塞浦路斯;圣文森特和格林纳丁斯;斯洛伐克;斯洛文尼亚。

T:特克斯和凯科斯群岛。

W:乌拉圭。

X 希腊;新西兰;西班牙;匈牙利。

Y 英国;印度;印度尼西亚;意大利;英属维尔京群岛。

Z 智利;泽西岛;直布罗陀。

(截至2018年10月)中国向其它国家提供金融资产信息:

爱沙尼亚、法罗群岛、芬兰、法国、德国、瑞士、英国、安道尔、阿根廷、日本、比利时、巴西、保加利亚、加拿大、智力、葡萄牙、哥伦比亚、克罗地亚、捷克、丹麦、波兰、希腊、格林兰、根西岛、匈牙利、冰岛、印度、印尼、爱尔兰、英属地曼岛、意大利、泽西、韩国、拉脱维亚、挪威、俄罗斯、立陶宛、乌拉圭、瑞典、西班牙、南非共和国、新西兰直布罗陀、沙特阿拉伯王国、巴基斯坦、圣马力诺共和国、斯洛伐克共和国、澳大利亚、斯洛文尼亚、列支敦斯登卢森堡、荷兰、马耳他、毛里求斯、墨西哥、马来西亚。

三、CRS交换的信息有哪些?

1、海外机构账户

几乎所有的海外金融机构,包括银行、信托、券商、律所、会计师事务所、提供各种金融投资产品的投资实体、特定的保险机构等。

2、资产信息

存款账户、托管账户、有现金的基金或者保险合同、年金合约,都要被交换。

3、个人信息

您的帐户、帐户余额、姓名、出生日期、年龄、性别、居住地,都要被交换。

四、CRS的渔网已撒下,您会被网罗其中吗?

随着全球资产越来越透明,个人资产集中化的程度也越来越高,境内境外资产越来越可识别。CRS在全球范围内推进后,关于“全球征税”、“全球金融账户信息交换”等要求引起了不少国内高净值客户的关注和恐慌。受CRS影响的高净值人士可大致分为以下几类群体:

1、已移民的群体

根据CRS协议内容,若在中国境内有金融资产(尤其是此前没有申报的),毫无疑问的会被披露给移民国(如马来西亚、新西兰、加拿大等),届时新移民极有可能面临税务补缴及各种罚金,甚至刑事责任。

2、海外拥有金融资产配置的群体

中国人(无论是否移民),且在境外(指关境,而非国境)有如下金融资产:存款账户、托管账户、现金价值保单、年金合同、证券账户、期货账户、持有金融机构的股权/债权权益等,这些金融资产存放的国家(地区)若为CRS签约国家或地区,CRS系统就会将持有人所持有的金融资产情况披露给中国的国家税务总局。

尤其是在海外藏钱的公务员,将有可能面临“巨额财产来源不明罪”和“隐瞒境外存款罪”。

【参考】

《刑法》第三百九十五条【巨额财产来源不明罪;隐瞒境外存款罪】国家工作人员的财产、支出明显超过合法收入,差额巨大的,可以责令该国家工作人员说明来源,不能说明来源的,差额部分以非法所得论,处五年以下有期徒刑或者拘役;差额特别巨大的,处五年以上十年以下有期徒刑。财产的差额部分予以追缴。

国家工作人员在境外的存款,应当依照国家规定申报。数额较大、隐瞒不报的,处二年以下有期徒刑或者拘役;情节较轻的,由其所在单位或者上级主管机关酌情给予行政处分。

3、设立海外家族信托的群体

根据CRS的相关规定,海外的家庭信托需要披露包括家族信托的委托人(即财产授予人)、保护人、受托人(通常是信托机构)、受益人在内的信息。

4、在境外设立公司从事国际贸易

在本次的CRS信息交换内容中,其本身并不包括海外贸易公司的金融账户信息。但是很多做国际贸易的高净值人士选择的运营模式是:在境内设立实体公司从事生产经营出口,同时在离岸税收优惠地设立另一家公司,完成海外贸易的境外收款职能,这样大量的外汇收入直接进入到境外公司账户中,同时享受了免税优惠,而高净值人士在境外直接从自己公司分红获得收入。但根据中国目前对居民纳税人、非居民纳税人的界定,以及对来源于中国境内外所得的定义,很多高净值人士的企业虽然在海外注册成立,但还会被界定为中国居民企业,需要向中国税务主管部门申报纳税。而随着CRS下信息的交换,会要求这些高净值人士补交个人所得税,企业甚至需要补交长达多年的企业所得税。

5、用海外壳公司投资理财的群体

用海外壳公司投资理财的群体也许曾通过在境外税收优惠的地域设立公司(没有开展实际业务的壳公司),通过公司在银行等金融机构开户而持有资产,或是用公司账户进行理财或消费,这类公司会因为CRS的相关规定被定义为“消极非金融机构”而被要求披露信息“穿透”,即会被要求除了披露公司以外,还要求实际控制人也披露金融资产。

6、在境外配置大额保单的群体

不少高净值人士为了实现人民币贬值的风险对冲,会选择在海外购买保单。CRS的实施不仅会将高净值人士新买的保单披露,而且还会将这些群体历史上已经购买的保单全部披露。

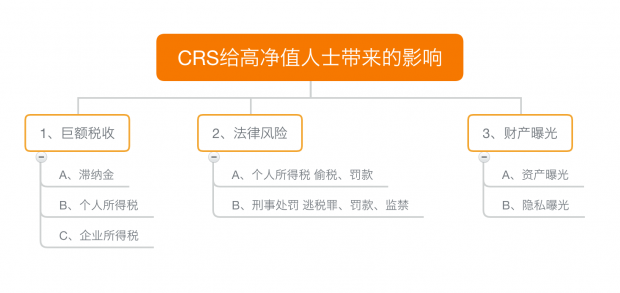

五、带来的风险

| |

|

|

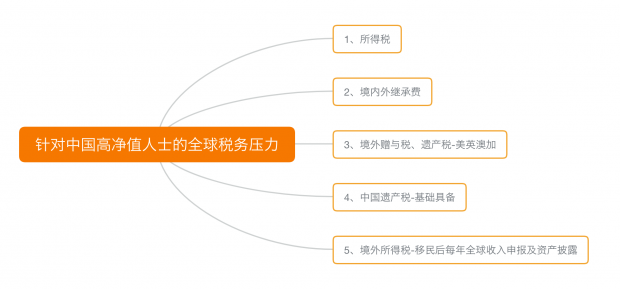

六、针对中国高净值人士的全球税务压力

| |

|

|

随着CRS进程的推进,本专栏将开设CRS以及财富管理专题,帮助作为高净值人士的您解决CRS方面的燃眉之需。针对CRS全球征税,您需要从税务、身份、资产配置等多方面规划,我们将为您定制短期、中长期方案,不同群体,量身应对。

作者陈立彤律师大成上海办公室合伙人,微信公众号:合规,电子邮件:henry.chen@。陈立彤律师为某大型跨国公司亚太区原合规总监,中国及美国纽约州律师,香港国际仲裁中心仲裁员,中国企业文化促进会合规文化工作委员会会长。王伟东是大成上海办公室合伙人以及金融行业组的领头人。Brian Raftery是大成Dentons纽约办公室合伙人以及全球信托、传承及财富管理团队主席,长期蝉联“New York Super Lawyer”大奖。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}