上一篇专栏文章《CRS已经开始打捞锦鲤,您的钱恐怕藏不住了》一经发布,引发了不少网友的热议,不少网友在评论区提出这样的疑问:美国目前仍是非CRS参与国,是不是意味着,美国是CRS的盲区,我在美国配置金融资产就安全了呢?答案:非也。本文为您细细解读“锦鲤”克星之——美国渔网FATCA与全球渔网CRS的异同。

为增加税收收入,打击美国纳税人利用海外账户偷逃税行为,美国国会早在2010年3月18日就通过了《海外账户税收遵从法案》(FATCA法案),旨在防止未报告、存在非美国账户有关的收入的美国人(个人或实体)逃避税务。

截至2014年7月份,已经有英国、德国、法国、加拿大、意大利、西班牙和澳大利亚等39个国家或地区同美国就FATCA法案达成了政府间协议,另有60个国家或地区与美国就协定的实质性内容达成一致。中美双方早于2012年已开始就FATCA政府间协议展开磋商,于2014年6月底正式就实质性内容达成FATCA的政府间协议。换句话说,美国渔网FATCA比全球渔网CRS更早撒下,虽然针对的主要是美国人(个人或实体),美国早不再是高净值“锦鲤”藏匿个人资产的安全港湾了。

您一定会问,为什么外国金融机构要配合美国撒渔网呢?中国为什么要配合美国签署FSTCA的政府间协议呢?原因很简单,美国对于不配合的外国金融机构,其来源于美国的包括股息、利息在内的收入将被强加30%的预提所得税作为惩罚。如果中国政府拒绝签署政府间协议,在中国内地的金融机构将因害怕违反相关法规而不可能向美国政府提供美国纳税人信息,一旦如此,这些金融机构将面临被美国政府列入“黑名单”并遭惩罚的风险。

那么,美国渔网FATCA与全球渔网CRS还有哪些不同呢?

一、信息交换模式不同。

在FATCA法案下,信息交换包括两种合作模式,但不管哪种模式,最终交换的路径都为金融机构至美国国家收入局。

1、金融机构→缔约国政府→美国国家收入局

由相应的缔约国政府承诺,向其国内金融机构搜集信息后自动移交给美国国家收入局。而交换模式又可以细分为单边交换模式和双边交换模式,中国与美国之间协定为双边交换模式。

2、金融机构→美国国家收入局

缔约国的金融机构直接向美国国家收入局报告美国纳税人的账户信息,缔约国有义务保证缔约国内的金融机构与美国签订合作协议。

同时,美国要求缔约国金融机构对其持有的金融账户信息展开尽职调查,定期识别并提供美国账户(包括自然人账户以及美国纳税人持有比例超过10%的非金融机构)信息。具体信息包括:美国纳税人的姓名、地址、纳税识别号、账号、账户余额或价值、账户总收入与总付款金额。

在CRS下,信息交换基于完全互惠模式。分为双边和多边两个种,信息交换的路径均为缔约国家层面的交换。CRS对各国并没有法律约束力,需要按照各国意愿,目前共有103个国家(地区)承诺参与CRS,其中第一批以英国、德国、法国、意大利等为欧盟国家为代表,承诺于2017年9月开展第一次账户信息交换,第二批包括中国内地、中国香港地区、中国澳门地区等。

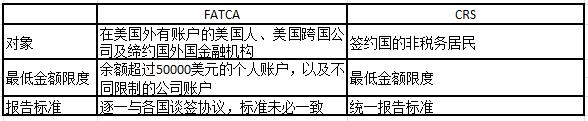

二、针对的对象和标准不同。

|

若缔约国与美国签订FATCA,并选择双边模式,即对等交换信息。但由于FATCA法案是美国的国内法律,要求外国金融机构履行美国法案下的合规义务,面临着跨国间的法律障碍。CRS影响的是100多个签约国的非税务居民,影响范围FATCA更为广泛,也存在您即使不需要根据FATCA上报金融账户,但是在CRS下需要上报的情况。

CRS没有对资产设定最低申报额,中国税务机关发布的《非居民金融账户涉税信息尽职调查管理办法》中以100万元美金账户余额来划分不同尽调程序。

CRS对金融机构的尽职调查与报告义务作了统一规定,承诺实施CRS的国家或地区执行单一标准,使得程序简化、高效,且大大降低管理成本。而FATCA作为美国国内法案,其执行必须通过美国逐一与各国谈签协议才能实现。而且,不同的协议执行标准未必一致。

【参考】

新版的《金融机构大额交易和可疑交易报告管理办法》正式实施,以下行为需要报告央行:

1、当日单笔或者累计交易人民币5万元以上(含5万元)、外币等值1万美元以上(含1万美元)的现金缴存、现金支取、现金结售汇、现钞兑换、现金汇款、现金票据解付及其他形式的现金收支。

2、非自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币200万元以上(含200万元)、外币等值20万美元以上(含20万美元)的款项划转。

3、自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币50万元以上(含50万元)、外币等值10万美元以上(含10万美元)的境内款项划转。

4、自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币20万元以上(含20万元)、外币等值1万美元以上(含1万美元)的跨境款项划转。

以上是最基本的“大额交易报告”,如果银行认为您的交易行为存在异常,就算只是1分钱的交易转账也会被上报央行。

三、金融机构的分类范围不同。

不论对于FATCA还是CRS,任何实体,如果不属于金融机构的范畴,则应分类为非金融机构(CRS下的Non-Financial Entity, “NFE”;FATCA下的Non-Financial Foreign Entity, “NFFE”),非金融机构没有任何FATCA或者CRS下的合规义务。

但要注意的是,CRS特别区分了一类消极非金融机构,防止个人通过在非CRS参与国设立投资机构逃避纳税。作为非金融机构,消极非金融机构本身没有任何FATCA或者CRS下的合规义务,不存在识别金融账户并搜集和申报金融账户信息的问题。但是如果消极非金融机构持有另外一家金融机构的金融账户时,该金融机构不仅需要识别该消极非金融机构的税收居民身份,同时需要“穿透”该消极非金融机构,识别出其实际控制人, 看其是否属于需要申报的情形。

经过以上分析,虽然美国目前仍是非CRS参与国,但FATCA法案早已被实施,中国也是美国“实质一致国家”名单的一员,虽然到目前还未达成正式协议,但在未来经济信息将进一步交流的背景下,中美之间有可能最终达成FATCA协议,届时两国资产信息将会互换。

同时,若您有资产配置于美国,也将遵守美国相应的税法,根据美国税法与遗产税相关的法条规定,处于美国境内的特定资产的遗产税将被征收,无论持有者是否为美国公民。

此外,您也可能因为在美国持有大量存款且无美国绿卡,成为国际反洗钱机构的调查对象,如此,将资产的转移至美国,很可能“连钱带鲤”一块被打捞出来。

随着CRS进程的推进,本专栏将开设CRS以及财富管理专题,帮助作为高净值人士的您解决CRS方面的燃眉之需。

作者陈立彤律师大成上海办公室合伙人,微信公众号:合规,电子邮件:henry.chen@。陈立彤律师为某大型跨国公司亚太区原合规总监,中国及美国纽约州律师,香港国际仲裁中心仲裁员,中国企业文化促进会合规文化工作委员会会长。Abraham D. Piontnica是大成纽约办公室的合伙人,其主要执业领域是家族信托和财富传承,为来自于全世界包括中国的客户提供服务。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}